Ihre Vergütung als Berufsbetreuer

Die neue Betreuervergütung 2024 – das können Sie als Berufsbetreuer jetzt verdienen

Die Vergütung des Berufsbetreuers wird durch Fallpauschalen bestimmt, §§ 8, 9 und 10 VBVG

Ein besonderes Interesse besteht für Sie als angehender Berufsbetreuer natürlich an der Frage, welche Verdienstmöglichkeiten sich ergeben und welche Auslagen Sie erstattet bekommen.

Fallbeispiel:

Der Berufsbetreuer A wird am 20.01. durch das Amtsgericht mit dem Aufgabenkreis Vermögensverwaltung bestellt; der Beschluss geht ihm am 22.01. per Post zu. In der Folgezeit wendet er bis zum 31.05. insgesamt 40 Stunden für die Betreuung auf, außerdem ist er 300 km mit seinem PKW im Rahmen der Betreuung gefahren. Am 01.06. beantragt er beim Betreuungsgericht seine Vergütung und den Ersatz für seine Fahrtauslagen festzusetzen; zusätzlich macht er 19 % Mehrwertsteuer geltend.

Der Berufsbetreuer will die Aufwendungen erstattet bekommen, die er zum Zwecke der Führung der Betreuung macht, den sog. Aufwendungsersatz. Daneben möchte er die Zeit, die er für die Betreuung aufwendet, als Vergütung geltend machen. Die materiellen Vorschriften über Vergütung und Auslagenersatz sind zunächst im Bürgerlichen Gesetzbuch geregelt, §§ 1875 bis 1881 BGB. Für den selbstständig tätigen beruflichen Betreuer und den Vereinsbetreuer muss zusätzlich das Gesetz über die Vergütung von Vormündern und Betreuern (Vormünder- und Betreuervergütungsgesetz – VBVG) angewendet werden, § 1875 Abs. 2 BGB.

Vergütung, § 1875 BGB

Grundsatz:

§ 1875 Abs. 1, § 1876 Abs. 1 Satz 1 BGB – Unentgeltlichkeit

- ehrenamtlicher Betreuer

(nur in Ausnahmefällen Vergütungsanspruch, § 1876 Abs. 1 Satz 2 BGB)

Ausnahme:

§ 1875 Abs. 2 BGB – Betreuer mit Vergütungsanspruch

- beruflicher Betreuer, § 19 Abs. 2 BtOG

(selbständig tätiger rechtlicher Betreuer, Vereinsbetreuer) - Betreuungsverein

- Behördenbetreuer

Berufliche Betreuer werden pauschal vergütet

Voraussetzung für Ihren Vergütungsanspruch

Dem beruflichen Betreuer wird dann eine Vergütung gewährt, wenn er sich als solcher bei seiner Stammbehörde (Betreuungsbehörde am Sitz/Wohnsitz, § 2 Abs. 4 Satz 1 BtOG) registriert hat, § 7 Abs. 1 und 2 VBVG i.V.m. § 19 Abs. 2 BtOG. Die Modalitäten des Registrierungsverfahrens sind in den §§ 23 ff. BtOG festgelegt.

Eine Zusätzliche Feststellung zum Vergütungsanspruch im Bestellungsbeschluss ist nicht zwingend notwendig. Die Bestellung als beruflicher Betreuer, bzw. im Speziellen als „Vereinsbetreuer“ wird dennoch regelmäßig Teil des gerichtlichen Beschlusses sein, § 286 Abs. 1 Nr. 2 und 4 FamFG.

Beruflicher Betreuer kann auch sein, wer neben einem anderen Beruf als Betreuer tätig wird. Dabei soll es keine Rolle spielen, ob er einer vollen Beschäftigung nachgeht oder teilzeitbeschäftigt ist. In welchem Umfang Sie beabsichtigen, rechtliche Betreuungen zu führen, wird im Rahmen des Registrierungsverfahrens von der Stammbehörde erhoben, § 24 Abs. 1 Satz 3 BtOG.

Merke:

Die Stellung als Berufsbetreuer können Sie ausschließlich durch eine erfolgreiche Registrierung bei Ihrer Stammbehörde erreichen. Danach können Sie für jedes Verfahren in dem Sie bestellt werden, einen Vergütungsanspruch nach dem VBVG geltend machen.

Anspruch auf eine Vergütung

Werden Sie als beruflicher Betreuer in einem Betreuungsverfahren bestellt, erlangen Sie immer eine Vergütung, unabhängig von Umfang und Schwierigkeit der übertragenen Aufgabe, § 7 Abs. 1 und 2 VBVG. Der Vergütungsanspruch richtet sich grundsätzlich gegen den Betreuten (das Betreutenvermögen); soweit dieser i.S.v. § 1880 BGB mittellos ist, kann die Vergütung gegen die Staatskasse geltend gemacht werden, § 16 Abs. 1 VBVG.

Die Höhe der monatlichen Vergütung

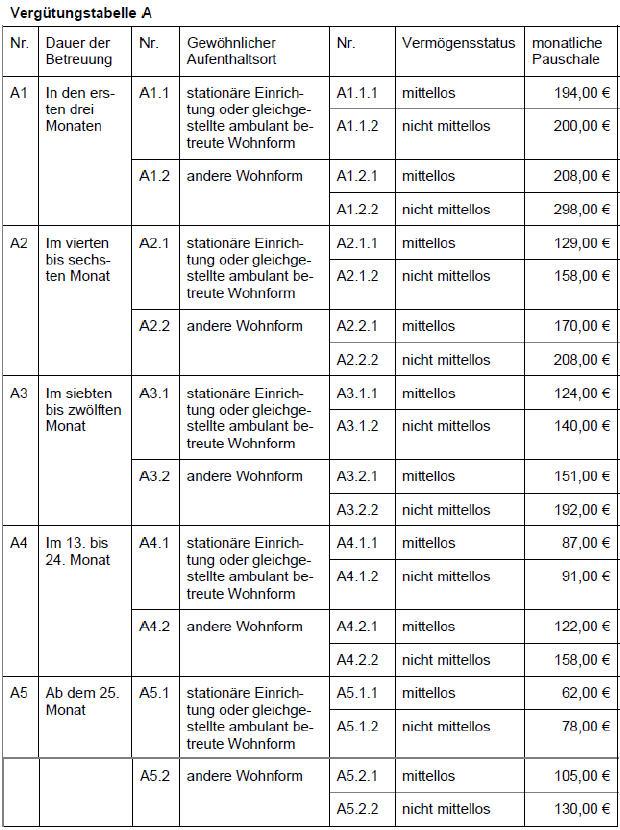

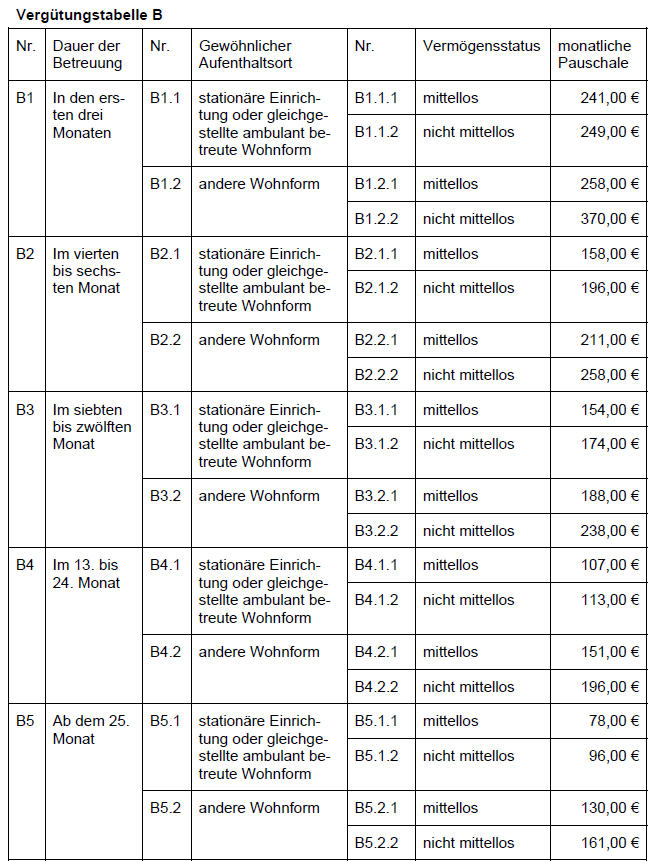

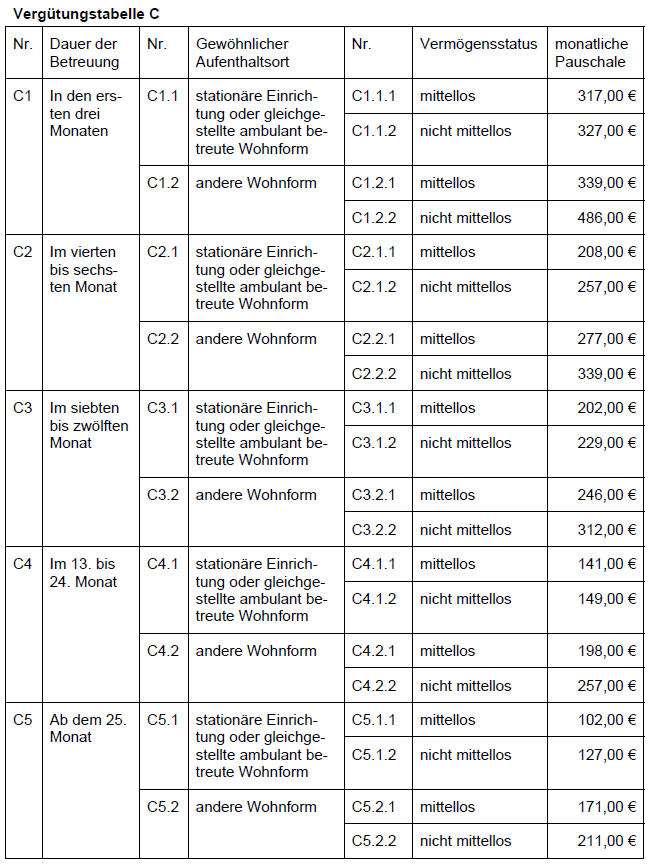

Die Höhe der Vergütung des Berufs- und Vereinsbetreuers richtet sich grundsätzlich nach den Fallpauschalen aus § 9 i.V.m. § 8 VBVG und den Vergütungstabellen A, B und C in der Anlage zu § 8 Abs. 1 VBVG. Das heißt, der Betreuer erhält nicht die tatsächlich aufgewendete Zeit vergütet, sondern es wird je nach Qualifikation des Betreuers, abhängig von der Dauer der Betreuung, vom gewöhnlichen Aufenthalt (stationäre Einrichtung oder nicht) des Betreuten und von dessen Vermögensstatus eine bestimmte monatliche Pauschale zugebilligt.

So berechnen Sie Ihre Vergütung

Die Berechnung Ihrer Vergütung gliedert sich in der Regel in vier Schritte:

- Wahl der richtigen Vergütungstabelle

welche Qualifikation als Betreuer kann ich vorweisen?

8 Abs. 2 Nr. 1, 2 und 3 VBVG i.V.m. den Vergütungstabellen A, B und C im Anhang zu § 8 Abs. 1 VBVG - Wahl der richtigen Stufe innerhalb der für Sie geltenden Vergütungstabelle

seit wann besteht die Betreuung?

9 Abs. 1 Nr. 1, Abs. 2 VBVG, Stufe 1-5 in der jeweiligen Vergütungstabelle - Bestimmung des gewöhnlichen Aufenthaltsorts des Betreuten

ist der gewöhnliche Aufenthalt Ihres Betreuten im Abrechnungszeitraum in einer stationären Einrichtung bzw. einer gleichgestellten ambulant betreuten Wohnform oder in einer anderen Wohnform

9 Abs. 1 Nr. 2, Abs. 3, Abs. 4 Satz 2 VBVG, Differenzierung nach dem gewöhnlichen Aufenthaltsort in der gewählten Stufe der geltenden Vergütungstabelle - Feststellung des Vermögensstatus des Betreuten

hat der Betreute im Abrechnungszeitraum für die Vergütung einzusetzendes Vermögen?

9 Abs. 1 Nr. 3, Abs. 4 Satz 1 VBVG, Unterscheidung nach mittellos oder nicht mittellos für den gewählten Aufenthaltsort innerhalb der gewählten Stufe der geltenden Vergütungstabelle

Der Abzurechnende Zeitraum bestimmt sich aus den Vorgaben des § 15 Abs. 1 Satz 1. In der Regel sind immer 3-6-9-12 Monate abzurechnen.

Hinweis:

Bei Ihrer Bestellung als Sterilisations-, Ergänzungs- oder Verhinderungsbetreuer sind die besonderen Vorgaben aus § 12 VBVG zu berücksichtigen. Der hier dargestellte Überblick befasst sich schwerpunktmäßig mit Ihrer Bestellung als Hauptbetreuer in einem Betreuungsverfahren.

Wahl der richtigen Vergütungstabelle – Qualifikation des Betreuers

Nach § 8 Abs. 1 VBVG sind die Vergütungstabellen A, B und C in der Anlage zu § 8 Abs. 1 VBVG für die Bestimmung der monatlichen Fallpauschale entscheidend. Jeder Betreuer muss anhand seiner Qualifikation für sich selbst entscheiden, welche Tabelle für ihn zur Anwendung kommt.

Tabelle A ist anzuwenden, wenn der Betreuer weder über eine abgeschlossene Lehre noch über eine abgeschlossene Ausbildung an einer Hochschule oder eine vergleichbare Ausbildung verfügt, § 8 Abs. 2 Nr. 1 VBVG (allgemeine Eignung, § 1816 Abs. 1 BGB).

Verfügt der Betreuer über eine abgeschlossene Lehre oder eine vergleichbare abgeschlossene Ausbildung, kann er nach Vergütungstabelle B abrechnen, § 8 Abs. 2 Nr. 2 VBVG.

Verfügt der Betreuer über eine abgeschlossene Ausbildung an einer Hochschule oder über eine vergleichbare abgeschlossene Ausbildung, ist Tabelle C zur Bestimmung der monatlichen Pauschale heranzuziehen, § 8 Abs. 2 Nr. 3 VBVG.

Feststellung nach § 8 Abs. 3 VBVG

Im Anschluss an Ihre Registrierung bei der Stammbehörde haben Sie die Möglichkeit, die für Sie anzuwendende Vergütungstabelle verbindlich feststellen zu lassen. Dafür stellen Sie einen entsprechenden Antrag an das für Ihren Sitz/Wohnsitz zuständige Amtsgericht. Eine daraufhin getroffene Feststellung gilt bundesweit für alle von Ihnen übernommenen Betreuungsverfahren. Das erspart Ihnen, wiederholt gegenüber unterschiedlichen Gerichten bzw. Sachbearbeitern Ihre Qualifikation nachweisen zu müssen.

Wahl der richtigen Stufe innerhalb der Vergütungstabelle – Dauer der Betreuung

Nach § 9 Abs. 1 Nr. 1 und Abs. 2 Satz 1 VBVG ist neben der Qualifikation des Betreuers auch die Dauer des Betreuungsverfahrens ausschlaggebend. Die drei Tabellen A, B und C unterscheiden bei den zu wählenden monatlichen Pauschalen zwischen den ersten drei Monaten der Betreuung, dem vierten bis sechsten Monat, dem siebten bis zwölften Monat, dem 13. bis 24. Monat und der Zeit ab dem 25. Monat.

Die Berechnung der Vergütungsmonate aus § 9 Abs. 2 Satz 1 VBVG beginnt mit der erstmaligen Bestellung eines Betreuers, auch wenn Sie als Berufs- oder Vereinsbetreuer erst später bestellt werden sollten. Sie müssen also in jedem Verfahren feststellen, in welchem Vergütungsmonat sich die Betreuung befindet.

Bestimmung des gewöhnlichen Aufenthaltsorts

§ 9 Abs. 1 Nr. 2 und Abs. 3 VBVG legen fest, dass für die Auswahl der Pauschale auch der gewöhnliche Aufenthaltsort des Betreuten entscheidend ist und hierbei zwischen stationären Einrichtungen und diesen nach § 9 Abs. 3 Satz 3 VBVG gleichgestellten ambulanten Wohnformen einerseits und anderen Wohnformen andererseits zu unterscheiden ist. Entscheidend für die Wahl der Pauschale ist der gewöhnliche Aufenthaltsort am Ende des Abrechnungsmonats (nicht Kalendermonats), § 9 Abs. 4 Satz 2 VBVG.

Stationäre Einrichtungen im Sinne von § 9 Abs. 3 Satz 2 Nr. 1 VBVG sind Einrichtungen, die dem Zweck dienen, Volljährige aufzunehmen, ihnen Wohnraum zu überlassen sowie tatsächliche Betreuung und Verpflegung zur Verfügung zu stellen oder vorzuhalten, und die in ihrem Bestand von Wechsel und Zahl der Bewohner unabhängig sind und entgeltlich betrieben werden. Unter den besonderen Voraussetzungen des § 9 Abs. 3 Satz 3 VBVG können auch bestimme ambulant betreute Wohnformen im Sinne des § 9 Abs. 3 Satz 2 Nr. 2 VBVG einer stationären Einrichtung gleichgestellt werden. Entscheidend ist hierbei die Zurverfügungstellung und Vorhaltung der entsprechenden Leistungen in der Wohnform, nicht die tatsächliche Inanspruchnahme durch den Betreuten. Wegen der vorhandenen umfangreichen Rechtsprechung sollten Sie in Zweifelsfällen einschlägige Literatur heranziehen, z.B. auch eine Justizvollzugsanstalt kann ggf. als stationäre Einrichtung gewertet werden.

Ausschlaggebend für die Unterscheidung ist hierbei nicht, wo sich der Betreute derzeit befindet (z.B. Krankenhausaufenthalt), sondern wo er seinen gewöhnlichen Aufenthaltsort begründet hat. Den gewöhnlichen Aufenthalt hat jemand dort, wo er sich unter Umständen aufhält, die erkennen lassen, dass er an diesem Ort oder in diesem Gebiet nicht nur vorübergehend verweilt, die Person somit sozial integriert ist und ihren auf längere Zeit angelegten tatsächlichen Lebensmittelpunkt hat. Auf den Willen, den Aufenthaltsort zum Mittelpunkt oder Schwerpunkt der Lebensverhältnisse zu machen, kommt es nicht an, entscheidend sind vielmehr die tatsächlichen Verhältnisse. Die Aufnahme in ein Pflegeheim begründet in der Regel dann einen gewöhnlichen Aufenthalt, wenn eine Rückkehr in ein selbständiges Wohnen unwahrscheinlich ist.

Vermögensstatus des Betreuten

Als viertes Kriterium für die Bestimmung der monatlichen Pauschale anhand der Vergütungstabellen, ist der Vermögensstatus des Betreuten entscheidend, § 9 Abs. 1 Nr. 3 und Abs. 4 Satz 1 VBVG. Absatz 4 Satz legt fest, dass die monatliche Pauschale sich danach richtet, ob der Betreute zum Ende des Abrechnungsmonats (nicht Kalendermonat) als mittellos einzustufen ist.

Das Vorliegen der Mittellosigkeit wird in § 1880 Abs. 1 BGB definiert. Ihr Betreuter gilt als mittellos, wenn er nach seinen persönlichen und wirtschaftlichen Verhältnissen die Vergütung aus seinem einzusetzenden Einkommen oder Vermögen nicht in einem Betrag aufbringen kann. § 1880 Abs. 2 BGB i.V.m. § 90 SGB XII legen fest, inwieweit das Vermögen des Betreuten für die Vergütung einzusetzen ist.

Was decken die monatlichen Pauschalen aus den Vergütungstabellen ab?

Die monatliche Pauschale für den beruflichen Betreuer deckt nicht nur seinen Tätigkeitsaufwand ab, sondern auch alle anfallenden Auslagen, so z.B. Fahrt- und Telefonauslagen, § 11 Satz 1 VBVG. Diese können demnach nicht zusätzlich erstattet werden.

Merke:

Der Berufsbetreuer erhält neben der Vergütungspauschale keine gesonderte Erstattung seiner Auslagen.

Umsatzsteuer

Als beruflicher Betreuer sind Sie von der Umsatzsteuer befreit; vgl. § 4 Nr. 16 Buchst. k UStG (in der Fassung durch das AmtshilfeRLUmsG). Die Befreiung gilt auch dann, wenn Sie als weiterer Betreuer gemäß § 1817 BGB oder als Kontrollbetreuer (§ 1820 Abs. 3 BGB) bestellt sind. Nicht befreit ist die Tätigkeit als Verfahrenspfleger gemäß §§ 276, 317 FamFG. Ebenfalls nicht unter die Befreiung fallen Tätigkeiten, welche der berufliche Betreuer im Rahmen seines Berufs oder aus seinem Gewerbe erbringt, § 11 Satz 2 VBVG, § 1877 Abs. 3 BGB.

Gesonderte Pauschalen aus § 10 VBVG

Eine Erhöhung der monatlichen Pauschalen bei besonderen Schwierigkeiten der Betreuungsgeschäfte ist nicht vorgesehen. Auch umfangreiche Vermögensverwaltungen im Rahmen der Vermögenssorge des Betreuers sind grundsätzlich von den Fallpauschalen des § 9 VBVG i.V.m. den Vergütungstabellen im Anhang zu § 8 Abs. 1 VBVG gedeckt. Jedoch können durch § 10 VBVG unter besonderen Voraussetzungen zusätzliche Beträge zu bewilligt werden.

- § 10 Abs. 1 VBVG gewährt eine zusätzliche monatliche Pauschale von 30,00 € wenn entweder Geldvermögen in Höhe von mindestens 150.000 €, oder Wohnraum der nicht vom Betreuten oder dessen Ehegatten genutzt wird, oder ein Erwerbsgeschäft des Betreuten durch den Betreuer zu verwalten ist. Ausreichend ist es, wenn einer der vorgenannten Punkte an einem Tag des jeweiligen Abrechnungsmonats zutrifft.

- § 10 Abs. 2 VBVG gewährt dem beruflichen Betreuer eine einmalige Pauschale von 200,00 €, soweit das Betreuungsverfahren bisher von einem ehrenamtlichen Betreuer geführt wurde und nun vollständig durch den Berufs- oder Vereinsbetreuer übernommen wird.

- § 10 Abs. 3 VBVG sieht vor, dass für die Übergabe eines Betreuungsverfahrens durch den Berufs- oder Vereinsbetreuer an einen ehrenamtlichen Betreuer einmalig eine zusätzliche Vergütung entsteht. Diese beträgt das 1,5-fache der zum Zeitpunkt des Betreuerwechsels geltenden monatlichen (Fall-)Pauschale (nicht gesonderte Pauschale) aus der für den berufsmäßigen Betreuer geltenden Vergütungstabelle aus dem Anhang zu § 8 Abs. 1 VBVG.

Zu beachten ist, dass die Pauschalen aus § 10 VBVG nur zusammen mit einer Vergütung aus den §§ 8 und 9 VBVG geltend gemacht werden können, § 10 Abs. 4 VBVG.

Aufwendungen für berufliche Dienste des Betreuers

Neben den Fallpauschalen aus § 9 VBVG und den gesonderten Pauschalen aus § 10 VBVG kann nach § 11 Satz 2 VBVG eine gesonderte Geltendmachung von Aufwendungen im Sinne des § 1877 Abs. 3 BGB erfolgen. Dies gilt allerdings nicht für einen Vereinsbetreuer – eine Verweisung auf § 7 Abs. 2 fehlt in § 11 Satz 2 VBVG. Nach § 1877 Abs. 3 BGB erlangt der Betreuer für seinen Zeitaufwand eine Erstattung, wenn er seine berufseinschlägige Arbeitskraft einsetzt.

Der Vereinsbetreuer

Ist ein nach § 19 Abs. 2 Alt. 2 BtOG registrierter Mitarbeiter eines Betreuungsvereins gemäß § 1819 Abs. 3 Satz 1 BGB als Vereinsbetreuer bestellt, so ist dem Verein eine Vergütung nach den §§ 8 bis 12, 15 und 16 VBVG zu bewilligen, § 7 Abs. 2 Satz 1 VBVG. Der Vereinsbetreuer wird wie ein berufsmäßig tätiger Einzelbetreuer behandelt, er erlangt für den Verein die Pauschalen aus den §§ 8, 9 VBVG i.V.m. mit den Vergütungstabellen im Anhang zu § 8 Abs. 1 VBVG und aus § 10 VBVG und kann die Vergütung dementsprechend berechnen. Mit den monatlichen Pauschalen aus den Vergütungstabellen werden auch die gemachten Auslagen abgegolten, § 11 Satz 1 VBVG. Der Vereinsbetreuer selbst kann keine Vergütung und keinen Aufwendungsersatz erlangen, § 7 Abs. 2 Satz 2 VBVG; die Leistungen sind an den Verein zu erbringen, § 7 Abs. 2 Satz 1 VBVG. Auch die Regelungen des § 12 VBVG (Ersatzbetreuer, Sterilisationsbetreuer, Verhinderungsbetreuer) sind auf den Vereinsbetreuer anwendbar.

Merke:

Der Vereinsbetreuer gilt als beruflicher Betreuer und wird auch so. Allerdings erhält nicht er die Vergütungszahlung, sondern der Betreuungsverein.

Fälligkeit der Vergütung

Die Vergütung kann nach Ablauf von jeweils drei Monaten für diesen Zeitraum geltend gemacht werden, § 15 Abs. 1 Satz 1 VBVG. Das bedeutet, dass der Vergütungsanspruch erst nach drei Monaten fällig wird und vorher nicht abgerechnet werden kann.

Unsere nachfolgenden Fallbeispiele gehen davon aus, dass die zurückliegenden Zeiträume schon abgerechnet wurden – es wird in ihnen dargestellt, wie sich die Vergütung (nur) für den noch offenen Zeitraum berechnet (insbesondere der Unterschied mittellos/vermögend und zeitlich fortgeschrittene Betreuung). Zur Darstellung der einzelnen Berechnungen sind Daten erforderlich. Es wird grundsätzlich das Jahr 01 als Beginn angegeben, die nachfolgenden Jahre werden mit 02, 03 usw. ausgewiesen; das Jahr 04 ist ein Schaltjahr.

1. Fallbeispiel:

Sie sind beruflicher Betreuer und werden mit Beschluss des Betreuungsgerichts München bestellt, der am 10.07.01 wirksam wird. Der vermögende Betreute (20.000 € Bankguthaben) wohnt allein in einer Mietwohnung. Sie verfügen als Betreuer über eine abgeschlossene Ausbildung als Krankenpfleger für die Betreuung nutzbar einsetzen. Sie möchten am 20.04.02 Ihre Vergütung für die Zeit vom 11.01. bis 10.04.02 erlangen und stellen am 20.04.02 einen entsprechenden Antrag auf Festsetzung, der wie folgt lauten könnte:

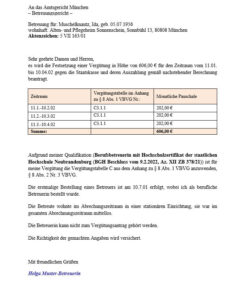

2. Fallbeispiel:

Sie werden als Berufsbetreuerin mit Beschluss des Betreuungsgerichts München bestellt, der am 10.07.01 wirksam wird. Der mittellose Betreute wohnt in einem Pflegeheim. Sie verfügen als Betreuerin über ein abgeschlossenes Hochschulstudium der Sozialpädagogik nutzbar einsetzen. Außerdem haben Sie bisher in einer kirchlichen Einrichtung gearbeitet und einen Lehrgang zum Betreuungsrecht belegt. Sie möchten am 20.04.02 Ihre Vergütung für die Zeit vom 11.01. bis 10.04.02 erlangen und stellen am 20.04.02 einen entsprechenden Antrag auf Festsetzung, der wie folgt lauten könnte:

(Rechtsstand 1.1.2024)

Sie haben Fragen zu Ihrem persönlichen Aufstieg in die höchste Vergütungsstufe?

Kontaktieren Sie uns, wir helfen Ihnen gerne weiter.

So urteilen unsere Teilnehmer und Absolventen

Kundenmeinungen & Referenzen

Nutzen Sie diese staatlich geprüften, zugelassenen und von Betreuungsbehörden & -gerichten anerkannten Fernlehrgänge

Wählen Sie Ihre maßgeschneiderte Ausbildung und lassen Sie sich zertifizieren, um jetzt in ein interessantes Berufsfeld durchzustarten.(Grund-)Ausbildung zum Vereins-/Berufsbetreuer

Kursdauer: 9 Monate,

individuelle Verkürzung/Verlängerung möglich

Fernkurs für zertifizierte Vereins-/Berufsbetreuung

Vertiefende Aus- & Weiterbildung zum Berufsbetreuer

Kursdauer: 4 Semester, Workload 96 ECTS (Credit Points – CP),

individuelle Einteilung der Studienzeit möglich

Fernlehrgang Berufsbetreuer(in) mit Hochschulzertifikat

(Grund-)Ausbildung zum Vereins-/Berufsbetreuer

Fernkurs für zertifizierte Vereins-/Berufsbetreuung

Ideal für Neueinsteiger! Eignen Sie sich Fachwissen an, werden Sie zertifizierter Vereins- oder Berufsbetreuer und bauen Sie sich ein zweites berufliches Standbein auf – mit freiwilliger Abschlussprüfung als Nachweis für Ihre Qualifikation. In nur 9 Monaten verfügen Sie über eine profunde, praxistaugliche und vor allem geprüfte Ausbildung und Qualifikation für Ihre Tätigkeit als Vereins- oder Berufsbetreuer/in.

Mit Ihrem Prüfungszertifikat können Sie zusätzlich das TÜV®-Personenzertifikat als TÜV-geprüfte/r Vereins- oder Berufsbetreuer/in bei der Personenzertifizierungsstelle TÜV NORD beantragen, ohne weitere Kosten für Sie! Die Studienzeit können Sie individuell verlängern oder verkürzen, ganz wie Sie es brauchen.

- Keine Zulassungsbeschränkung

- Abschluss: freiwillige Prüfung

- Zertifikat: Prüfungszertifikat plus TÜV®-Personenzertifikat

- Kursdauer: 9 Monate

- Kosten: 2.497,50 € / 277,50 € mtl.

- Sachkunde: dient als anderweitiger Nachweis der Sachkunde-Module 1 bis 9 (§ 7 BtRegV)

Vertiefende Aus- & Weiterbildung zum Vereins-/Berufsbetreuer

Fernlehrgang Berufsbetreuer(in) mit Hochschulzertifikat

Ideal zur Vertiefung von Basiswissen! In 12 kompakten, leicht verständlichen und didaktisch sehr gut aufbereiteten Lektionen erlernen Sie alles, was Sie als Berufsbetreuer/in wissen und können müssen, um rechtlich abgesichert und fachlich hochqualifiziert zu betreuen und um Ihr Fachwissen unmittelbar für Ihren Betreuten in der Praxis einsetzen zu können. So schützen Sie sich auch vor teuren Haftungsfallen.

Mit dem Hochschulzertifikat der staatlichen Katholischen Hochschule Nordrhein-Westfalen (katho) weisen Sie nach, dass Sie als Berufsbetreuer kompetent und bestens qualifiziert sind, um anstehende Betreuungsfälle zu übernehmen. Das wird Ihre Bewerbung bei den Betreuungsgerichten und Betreuungsbehörden entscheidend nach vorne bringen. Die Studienzeit kann kostenfrei und individuell verlängert oder verkürzt werden.

- Zulassung für: Abitur/Fachabitur oder eine abgeschlossene Berufsausbildung in einem anerkannten einschlägigen Beruf mit mindestens 3-jähriger einschlägiger Berufspraxis, nicht notwendigerweise im Ausbildungsberuf

- Mit Leistungskontrollen für Ihre erfolgreiche Zulassung zur Abschlussprüfung

- Abschluss: schriftliche und mündliche Abschlussprüfung (Präsenz)

- Zertifikat: Hochschulzertifikat plus TÜV®-Personenzertifikat (ohne Zusatzkosten)

- Kursdauer: 4 Semester, Arbeitspensum (Workload) 96 ECTS (CP)

- Individuelle Einteilung der Studienzeit möglich

- Kosten: 3.498,30 € / 388,70 € mtl.

- Sachkunde: dient als anderweitiger Nachweis der Sachkunde-Module 1 bis 9 (§ 7 BtRegV)

Zertifikat „Berufsbetreuer*in mit Hochschulzertifikat“ der staatlichen Katholischen Hochschule Nordrhein-Westfalen

Mit erfolgreichem Abschluss der Zertifikatsausbildung wird ein Hochschulzertifikat der staatlichen Katholischen Hochschule Nordrhein Westfalen (katho) erworben, mit der die Qualifikation „Berufsbetreuer*in mit Hochschulzertifikat“ nachgewiesen werden kann (Arbeitspensum/Workload: 96 ECTS = 2.880 Arbeitsstunden). Der Bundesgerichtshof (BGH) hat das Hochschulzertifikat für eine Vergütung nach § 8 Abs. 2 Nr. 3 VBVG i.V.m. Vergütungstabelle C anerkannt- BGH, Beschluss vom 9.2.2022 – XII ZB 378/21 (BeckRS 2022, 2759)

Infos zum Fernlehrgang Berufsbetreuer(in) mit Hochschulzertifikat hier!

Ihre persönliche Förderung

Die BeckAkademie Fernkurse unterstützt Sie unter bestimmten Voraussetzungen mit 10 % Rabatt auf das Studienentgelt – denn wir wollen vielen Frauen und Männern eine Weiterbildung und Qualifizierung für ihre berufliche wie persönliche Entwicklung ermöglichen.

Außerdem können Sie eine Vielzahl an staatlichen Fördermöglichkeiten bei der BeckAkademie Fernkurse einlösen.

Online-Weiterbildung: flexibel, praxisnah und zeitsparend

Vertiefen Sie jetzt online Ihr Betreuerwissen. Im Live-Webinar lernen Sie bequem von Zuhause oder dem Büro aus. Um teilzunehmen, benötigen Sie lediglich ein Gerät mit Internetverbindung. Wenn unsere Dozenten durch den Unterricht führen, sind Sie live im virtuellen Seminarraum dabei. Nehmen Sie interaktiv teil, stellen Sie Fragen und tauschen Sie sich mit anderen Teilnehmern aus. Die Nachbereitung und Vertiefung der Webinar-Inhalte ist jederzeit möglich: Sie erhalten vorab per Mail umfangreiches Lernmaterial. Informieren Sie sich jetzt über unsere aktuellen Live-Webinare und melden Sie sich für Ihr Wunschthema hier an!Live-Webinare aus unserem aktuellen Angebot

- Netzwerk Berufsbetreuung: Jetzt sich mit Berufsbetreuern und Vereinsbetreuern vernetzen und mit Kolleginnen und Kollegen austauschen Nächster Termin 22.10.2024, ab 09:00 Uhr

- (*Modul 1 - Teil A) Sachkundenachweis Berufsbetreuer: Die Berichts-, Auskunfts- und Mitteilungspflichten der Betreuer Nächster Termin: 22.10./23.10.2024

- (*Modul 10) Sachkundenachweis Berufsbetreuer: Gelingende Kommunikation in der rechtlichen Betreuung Nächster Termin: 23.10.-25.10.2024 + 13.-14.11.2024

- Live-Webinar „Mehrere Betreuer für einen Betreuten – so arbeiten Sie rechtssicher im Team“ Nächster Termin: 24.10.2024, 17:00 bis ca. 20:30 Uhr – Feierabend-Akademie

- Live-Webinar „Neu – ChatGPT, KI & Co. in der rechtlichen Betreuung“ Nächster Termin: 25.10.2024, 17:30 bis ca. 20:30 Uhr – Feierabend-Akademie

- (*Modul 11 - Teil A) Sachkundenachweis Berufsbetreuer: Grundlagen der Unterstützten Entscheidungsfindung Nächster Termin: 26.10. + 27.10.2024

- (*Modul 8) Sachkundenachweis Berufsbetreuer: Bürgergeld, Sozialhilfe & Sozialleistungs-Ansprüche Nächster Termin: 28.10. + 04.11.2024

- (*Modul 11 - Teil B) Sachkundenachweis Berufsbetreuer: Wunschbefolgungspflicht und Methoden der Unterstützten Entscheidungsfindung Nächster Termin: 31.10.2024

- Betreuungsvermeidung durch Vermittlung anderer Hilfen nach BtOG Nächster Termin: 04.11.2024

- (*Modul 1 - Teil B) Sachkundenachweis Berufsbetreuer: Von der Betreuerbestellung bis zur Zusammenarbeit mit dem Betreuungsgericht Nächster Termin: 04.11.2024

- (*Modul 6+7) Sachkundenachweis Berufsbetreuer: Die neue Vermögenssorge Nächster Termin: 04.11. + 05.11.2024

- (*Modul 3) Sachkundenachweis Berufsbetreuer: Unterbringung und ärztliche Zwangsmaßnahmen Nächster Termin 06.11.2024

- (*Modul 5) Sachkundenachweis Berufsbetreuer: Die neue Personensorge - der Betreute als Patient Nächster Termin: 08.11.2024

- (*Modul 2) Sachkundenachweis Berufsbetreuer: Die neue Betreuungsführung Nächster Termin: 11. 11. bis 14.11.2024 + 15.11.2024

- (*Modul 11 - Teil C) Sachkundenachweis Berufsbetreuer: Barrierefreie Kommunikation durch Leichte Sprache Nächster Termin: 12.11. - 14.11.2024

- (*Modul 11 - Teil D) Sachkundenachweis Berufsbetreuer: Unterstützte Entscheidungsfindung: Wie Sie als Berufsbetreuer autonome Entscheidungen Ihrer Betreuten gewährleisten Nächster Termin: 13.11.2024

- (*Modul 9) Sachkundenachweis Berufsbetreuer: Sozialrecht in der Berufsbetreuung: Eingliederungshilfe, Krankenversicherung und Pflegeversicherungsrecht Nächster Termin: 13.11. + 27.11.2024

- (*Modul 4 - Teil A) Sachkundenachweis Berufsbetreuer: Freiheitsentziehende Maßnahmen und Unterbringungen vermeiden Nächster Termin: 13.11.2024

- Beste Bezahlung durch richtige Vergütungsanträge Nächster Termin: 15.11.2024, ab 14:00 Uhr

- RechtsTalk: Der Betreute als Erbe: Wert ermitteln – Nachlass prüfen – Pflichtteil erfolgreich durchsetzen Nächster Termin 18. bis 21.11.2024, jeweils 17:30 bis ca. 20:30 Uhr – Feierabend-Akademie

- Live-Webinar „Wenn Ihr Betreuter zahlungsunfähig ist: Wie Sie jetzt rechtssicher handeln“ Nächster Termin 25.11. – 28.11.2024, jeweils 17:00 bis ca. 20:30 Uhr – Feierabend-Akademie

- (*Modul 4 - Teil B) Sachkundenachweis Berufsbetreuer: Sozialpsychiatrische Grundlagen und Krankheitsbilder Nächster Termin: 02.12. + 03.12.2024

- Live-Webinar „Richtige Krisenintervention bei Notfällen des Betreuten“ Nächster Termin 04.12.2024, 17:30 bis ca. 20:30 Uhr – Feierabend-Akademie

- RechtsTalk: Das neue Begünstigungsverbot für Berufsbetreuer – so schützen Sie sich vor dem Widerruf Ihrer Registrierung Nächster Termin 05.12.2024, ab 17:30 Uhr Feierabend-Akademie

- Live-Webinar „Wie Sie mit Angststörungen Ihrer Klienten richtig umgehen“ Nächster Termin 05.12.2024, 17:30 bis ca. 20:30 Uhr – Feierabend-Akademie

- Der neue Sozialbericht - welche Inhalte und zusätzlichen Vorgaben Mitarbeiter von Betreuungsbehörden besonders berücksichtigen müssen Nächster Termin 20.01.2025

- Die neue Wunschbefolgungspflicht – so schützen Sie sich vor Haftungsfallen Nächster Termin: 07.03.2025